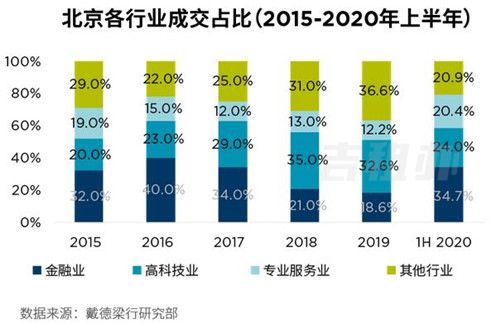

一直以来,金融业、高科技互联网和专业服务业为北京写字楼市场成交的三大主力行业,上半年三大主力行业成交面积之和占总成交面积的79.1%。未来,在北京服务业扩大开放、金融开放和发展新基建的政策鼓励下,这传统三大主力行业仍将继续领跑北京写字楼租赁市场。

企业对租赁成本更加敏感,小面积写字楼租赁需求持续上升

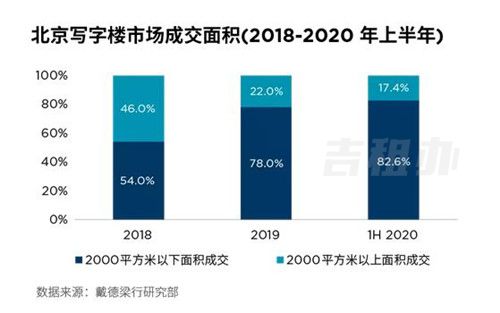

受经济下行压力影响,北京写字楼市场小面积成交占比于2019年开始走高,截至2020上半年,成交占比高达总成交宗数的82.6%。同时,疫情对企业办公模式的影响也将逐渐显现出来,一些公司为节省办公成本也将疫情期间不得已而为之的灵活办公、居家办公作为公司办公常态继续执行。

内资企业成为写字楼租赁主力,外资企业需求持续疲软

一直以来,内资企业都是北京写字楼市场的成交主力,历年成交面积占比均高达60%以上。在2020年上半年比例更是创新高,达93.9%。未来,受新冠肺炎疫情全球蔓延、国内外局势经济形势的不明朗,以及外资企业租户审批流程长等因素影响,预计内资企业成交仍将占据市场主导地位。

中关村仍是需求主力商圈,石景山通州未来发展受关注

中关村商圈依托其特有的文化教育及高科技人才资源等方面优势,一直以来是国内IT企业及跨国公司研发总部的首选之地。未来三年,中关村将有一些改造项目和少量新增项目入市,预计有众多科研院所与高校的中关村区域租赁需求仍将旺盛。

自北京城市副中心成立以来,通州商务区已经吸引了国有银行、城市商业银行、保险公司等金融企业和大型国有企业在区域内购置大面积写字楼项目,未来将为其他产业进驻通州起到强大的带动作用。

石景山商圈近年来致力于围绕老工业区升级改造、城市更新以及冬奥会,打造成为京西商务中心,未来首钢的六工汇、北京银行保险产业园等项目将布局于此。

政策利好、大面积的供应、相对较低的租金以及舒适的绿化环境等都将成为其与其他现有商圈竞争的主要筹码。

经济启动双循环下的供给新趋势

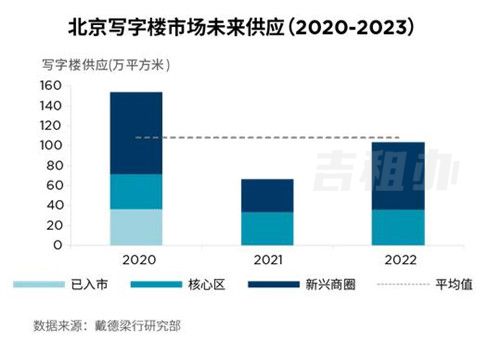

疫情因素导致2020年新项目延迟交付,未来三年供应量较为均衡

2020-2023年,北京写字楼市场共计将有约324万平方米新增供应入市,其中36.2万平方米已于上半年完成入市。受新冠肺炎疫情的影响,预计下半年会有部分项目推迟至2021年入市,同时参考2008年奥运会带来的停工影响前例,预计部分项目为了规避2022年冬奥会对进度的影响,会提前至2021年完工并投放市场,因此未来三年的供应量分布将较为均衡。

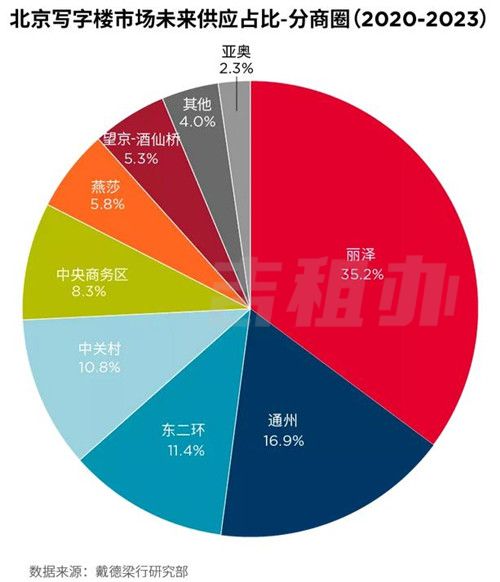

核心区域供应量低,未来主要供应集中在丽泽和通州区域

从未来三年供应分布区域来看,这些供应仅36%位于核心商圈,非核心商圈占比高达64%,其中又以丽泽和通州占比最高,分别占未来总新增供应的35.2%和16.9%,因此这些区域将成为未来主要供应源和成交地。

关注吉租办微信公众号

扫码进入小程序

联系我们

-

客服热线(早上9:00-下午5:30)

400-1088-286/18758240283

公司地址

杭州市滨江区聚工路11号创伟科技园A座19楼

x

暂时只开放杭州房源

后续会推出更多房源